合法股票配资

股票配资精选 白糖:阶段性底部需注意节奏风险

股票配资精选

股票配资精选

* **监管合规性:**选择受监管的配资平台,确保其符合相关法律法规。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:棉花软糖

主要观点

核心观点:震荡偏空

外盘压力仍然向下,注意交易节奏。

主产区天气仍有好转,巴西7月继续大幅出口,本周即将公布的Unica数据预计较上期有所好转,基本面角度偏利空。

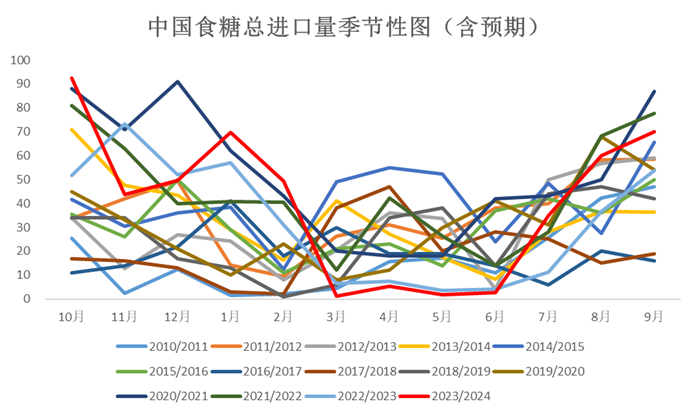

国内7月销糖表现较好,且高进口预期可能在8、9月后,需要时间体现,91正套仍存走阔可能,单边短期继续跟随原糖为主。

本周内外盘都达到阶段性底部,存在反弹风险,注意交易节奏。近期最关键的数据是本周的Unica双周报,风险在于如果巴西Unica报告超预期的差,会对盘面形成持续性利多。

国内供需格局:偏多 7月销糖数据较好,库存仍处低位,进口虽然存在放量预期,但时间上或在8、9月之后,需要时间体现,短期内国内基本面相对偏强。

国外供需格局:偏空 三大主产区7月以来的降雨情况同比都在好转,巴西7月大幅出口,对盘面仍存压制,印度虽然再提出口限制问题,但炒作次数较多,实际影响或有限。本周即将发布巴西Unica双周数据,是短期内原糖较为关键的指引,由于7月下半月巴西未出现强降雨,因此预计此轮数据较上一轮会有所好转。

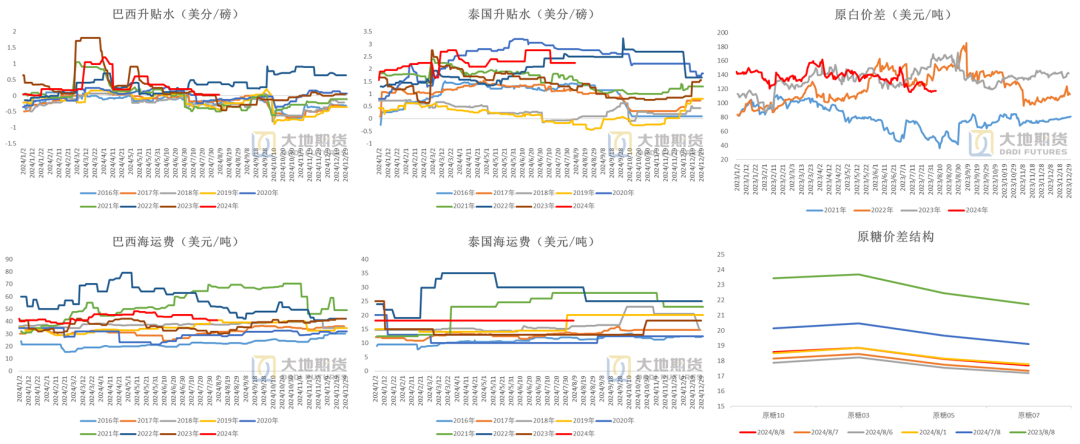

原白价差:中性 原白价差有一定转弱,目前117美元/吨,处于国际加工糖厂成本区间上沿,原糖加工仍有需求。

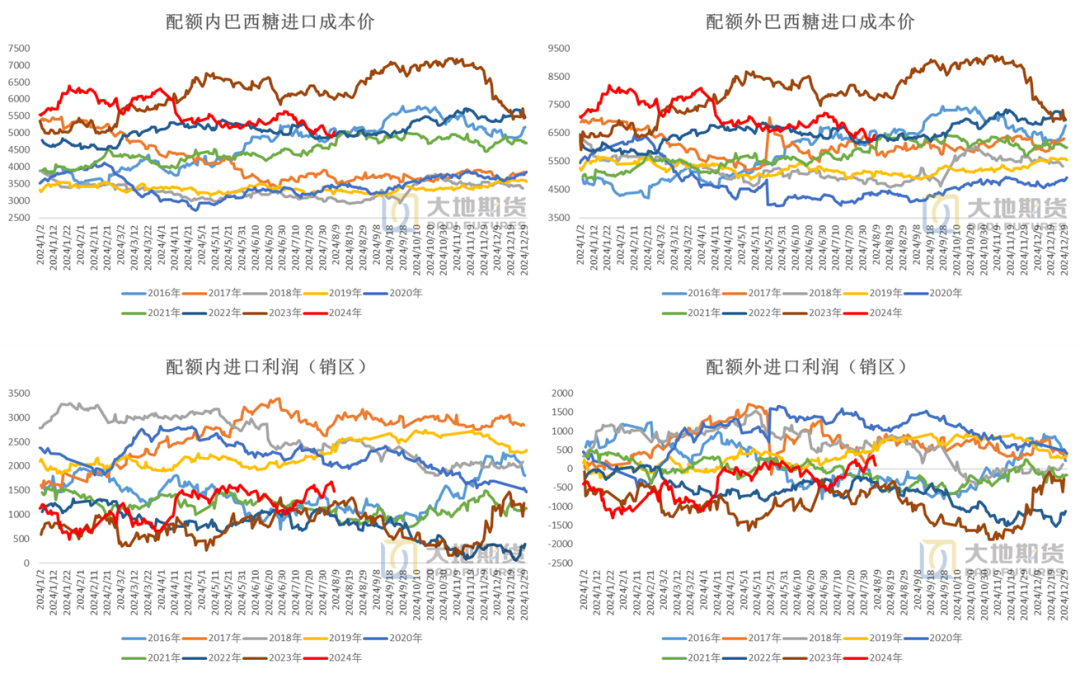

进口利润:偏空 内盘跌幅弱于外盘,进口利润维持在年内高位,有利于继续刺激进口增加。截至8月8日,配额内巴西糖进口成本约5040元/吨,配额外进口成本约6422元/吨;配额内进口利润(销区)1477元/吨,配额外进口利润(销区)95元/吨。

]article_adlist-->

]article_adlist-->

01

巴西压榨和出口

继续给市场压力

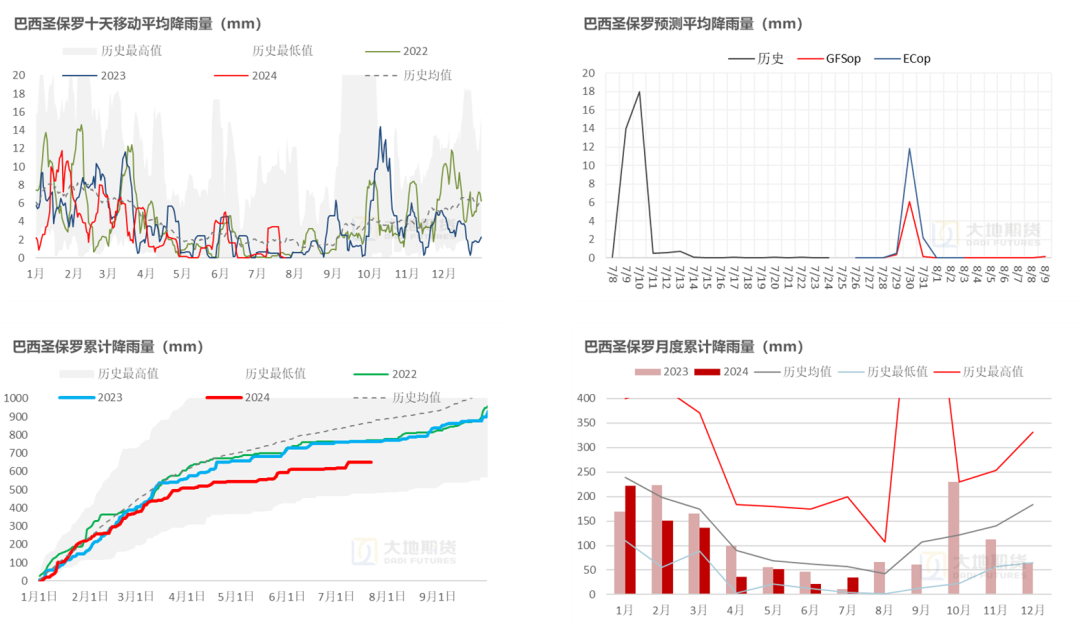

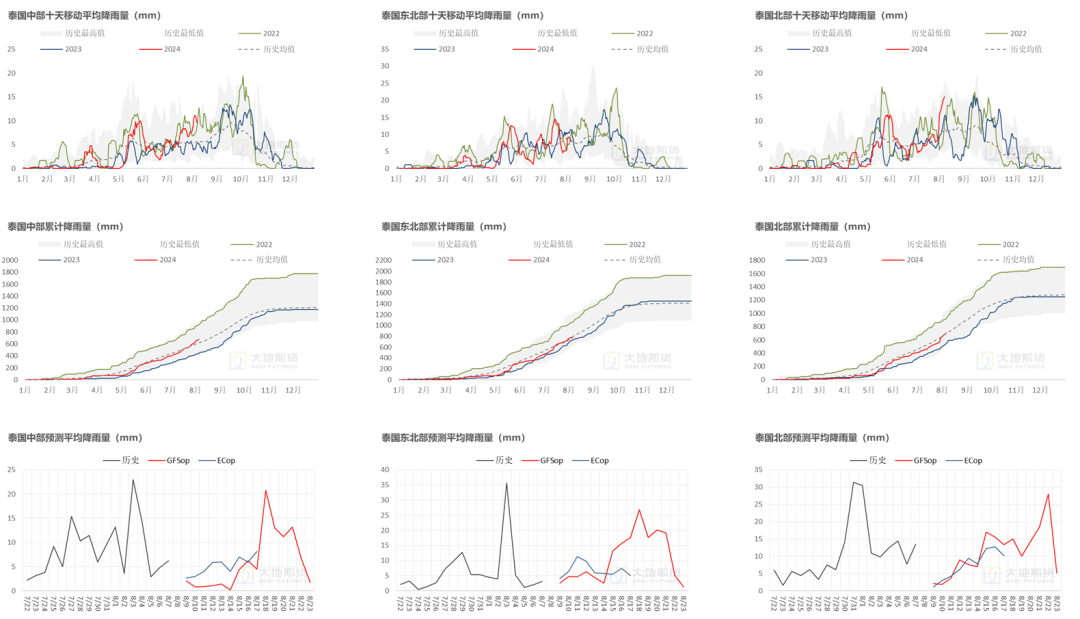

7月以来巴西产区降雨同比好转

数据来源:路透 大地期货研究院

数据来源:路透 大地期货研究院

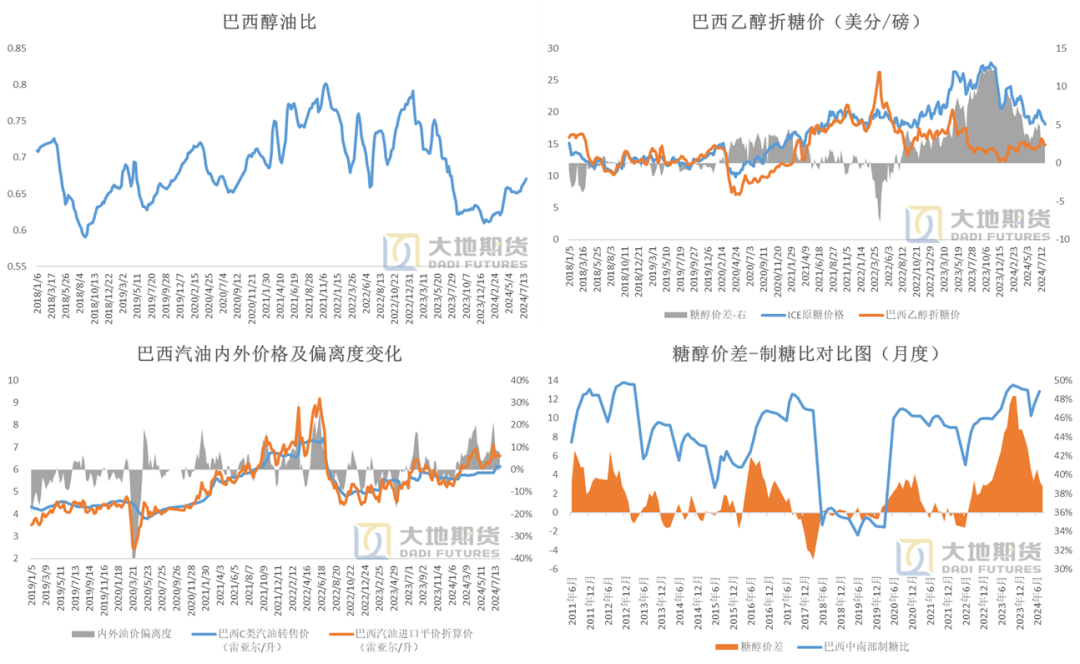

巴西醇油市场偏强运行,糖醇价差收缩

巴西醇油价格继续走强,醇油比修复,乙醇折糖价重心上移,目前糖醇价差处于2.5-3美分/磅区间,对提高制糖比的刺激较此前减弱。

截至7月27日,巴西醇油比0.67;

截至8月2日,乙醇折糖价+Cbio约15.4美分/磅,糖醇价差约2.7美分/磅。

数据来源:Anp Unica 大地期货研究院

数据来源:Anp Unica 大地期货研究院

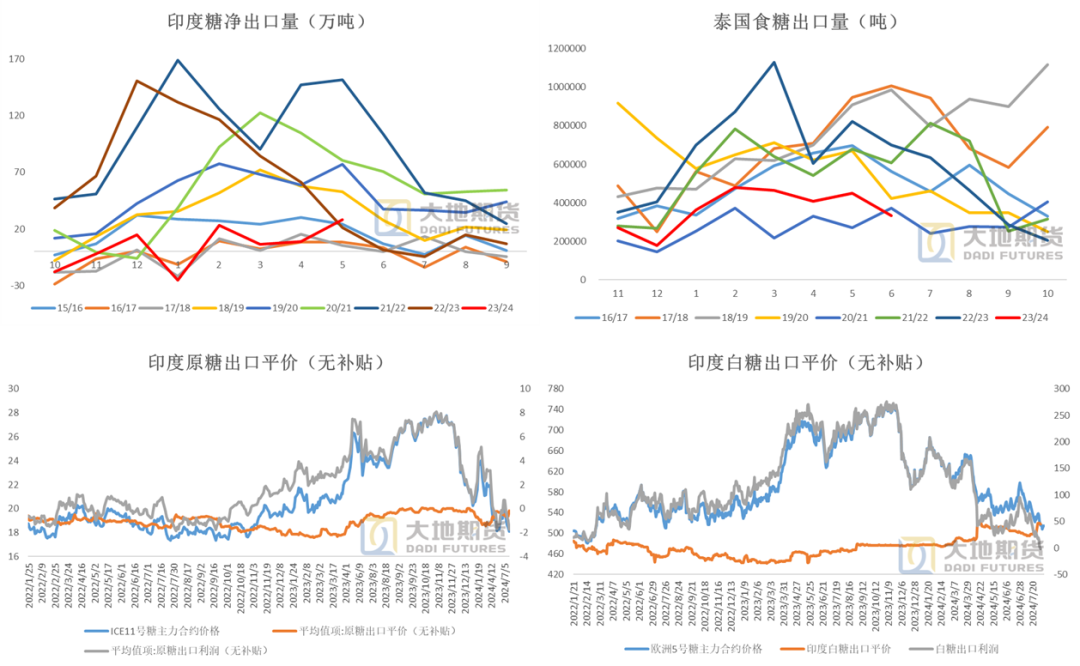

巴西7月大幅出口

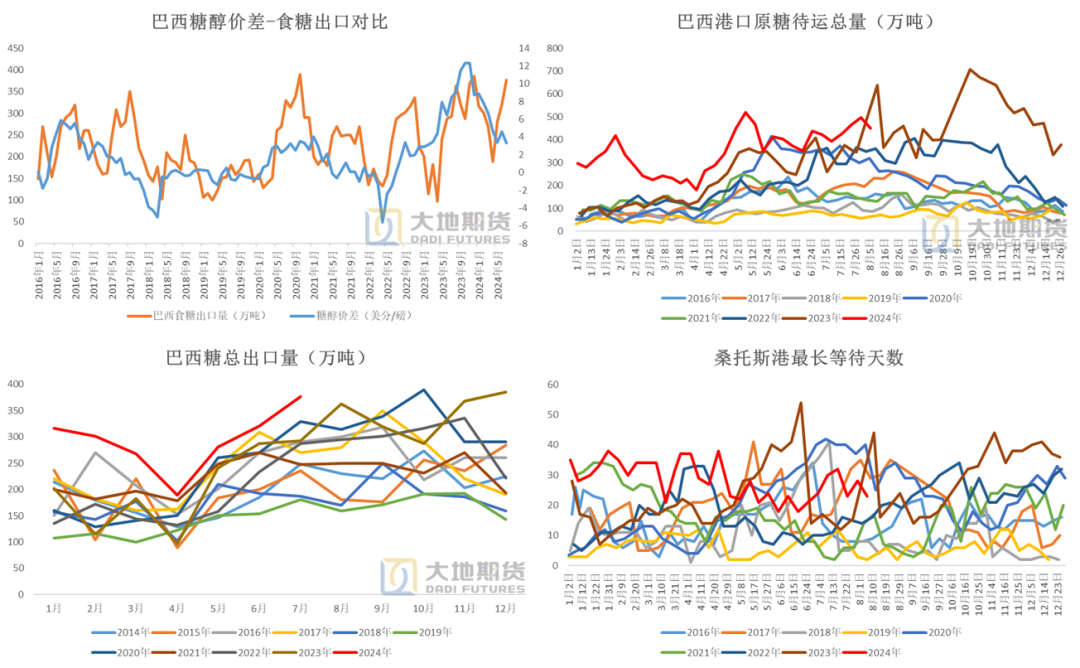

巴西7月下半月无强降雨,有利于压榨,因此预计本周的Unica双周报数据较上期会有所好转。

整个7月降雨影响时间较短,巴西7月食糖出口继续大幅增加。

2024年7月巴西食糖出口377万吨,同比+29%;本榨季累计出口同比+27%。

根据Williams数据,截至8月7日,巴西港口待运食糖数量约451万吨,较上周-46万吨;桑托斯港最长等待天数23天,较上周减少5天。

数据来源:巴西海关 路透 Cepea 大地期货研究院

数据来源:巴西海关 路透 Cepea 大地期货研究院

02

印度泰国降雨同比继续好转

印度政府仍不允许出口

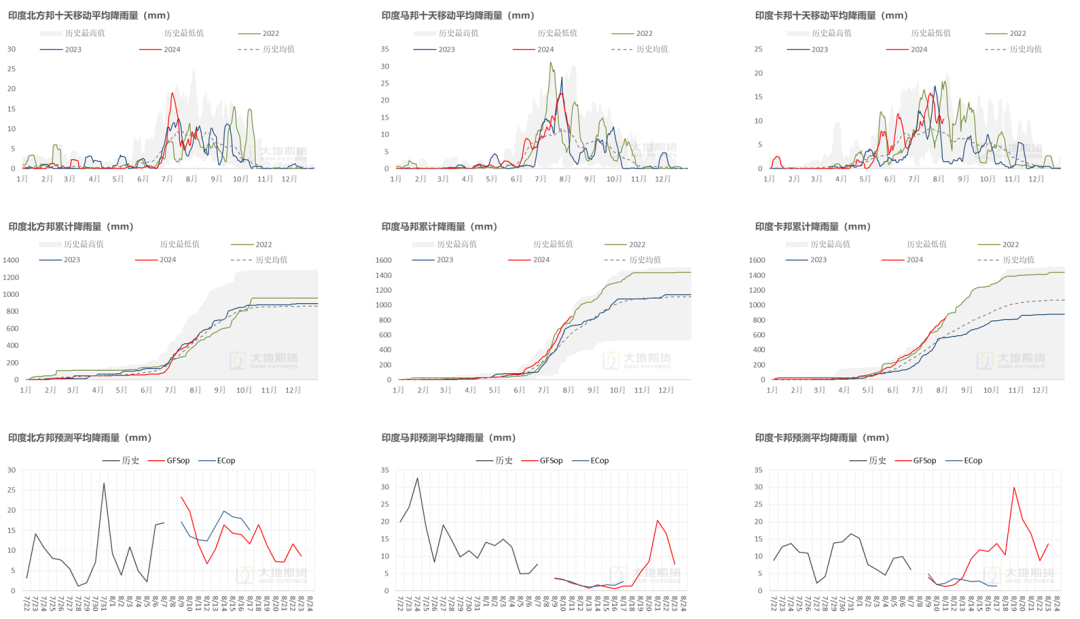

印度降雨同比好转

数据来源:路透 大地期货研究院

数据来源:路透 大地期货研究院

泰国降雨同比好转

数据来源:路透 大地期货研究院

数据来源:路透 大地期货研究院

印度泰国出口继续维持低位

印度泰国继续维持低出口。本周印度ISMA再次向政府提出出口建议,但印度政府更注重国内市场和转产乙醇,仍不允许出口。

截至2024年8月2日,印度原糖出口平价19.8美分/磅,出口利润约-1.7美分/磅;印度白糖出口平价约518美元/吨,出口利润约-2美元/吨。

2024年5月,印度糖出口36万吨,进口8万吨,净出口28万吨。

2024年6月,泰国糖出口33万吨,同比-52%;本榨季出口累计同比-47%。

数据来源:印度海关 Chinimandi 大地期货研究院

数据来源:印度海关 Chinimandi 大地期货研究院

03

巴西升贴水相对坚挺

机构评估仍存分歧

巴西原糖升贴水仍处同期高位,原白价差趋势性收缩。

截至8月8日巴西原糖升水0.03美分/磅;原白价差117美元/吨,处于国际加工糖厂成本区间上沿,原糖加工需求边际转弱。

数据来源:wind 泛糖科技 大地期货研究院

数据来源:wind 泛糖科技 大地期货研究院

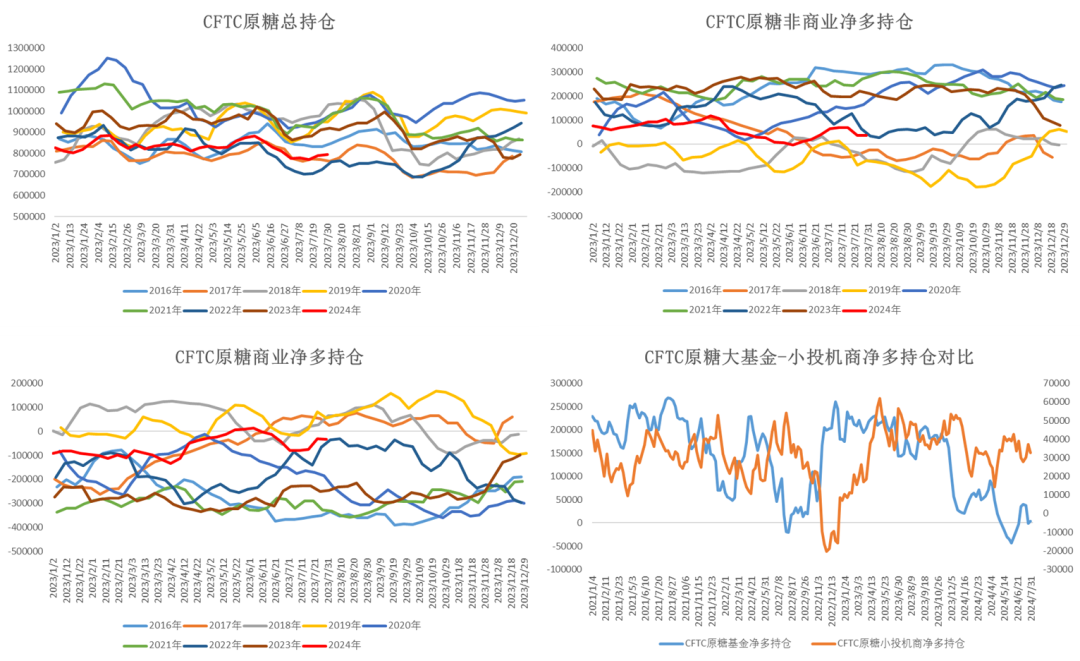

CFTC持仓

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

04

国内现货向上,预期向下

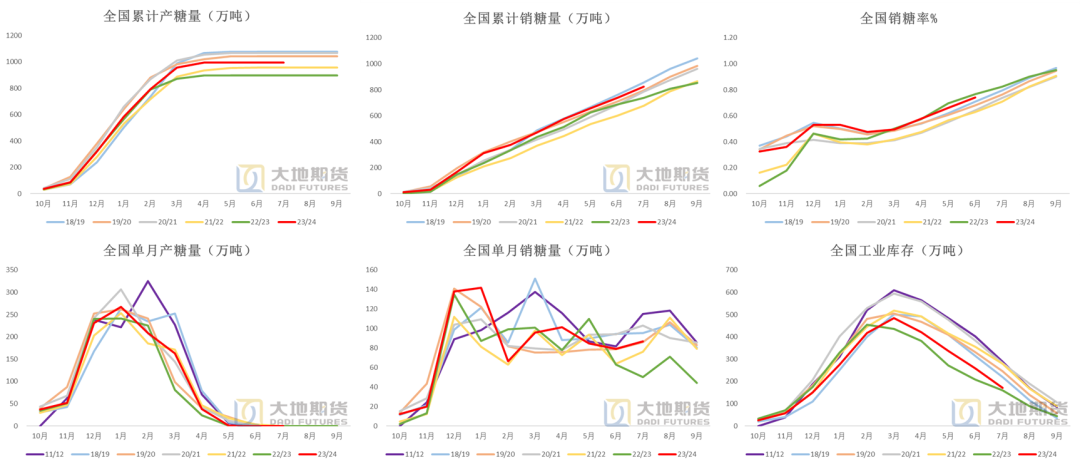

7月销糖仍然较好

国内7月销糖延续利好态势,工业库存去库节奏稳定,已接近去年同期水平。

截至7月底,23/24榨季国内累计产糖996万吨,同比+99万吨,累计销糖825万吨,同比+87万吨,单月销糖87万吨,同比+37万吨;工业库存171万吨,同比+12万吨。

数据来源:中糖协 大地期货研究院

数据来源:中糖协 大地期货研究院

内外价差维持高点,对内盘压力向下

内盘跌幅不及外盘,内外价差仍维持在年内高位,有利于刺激国内进口增加,对郑糖盘面会向下产生压力。

截至8月8日,配额内进口利润(销区)1477元/吨,配额外进口利润(销区)95元/吨。目前配额内巴西糖进口成本约5040元/吨,配额外约6422元/吨。

数据来源:Wind 沐甜科技 中国海关 大地期货研究院

数据来源:Wind 沐甜科技 中国海关 大地期货研究院

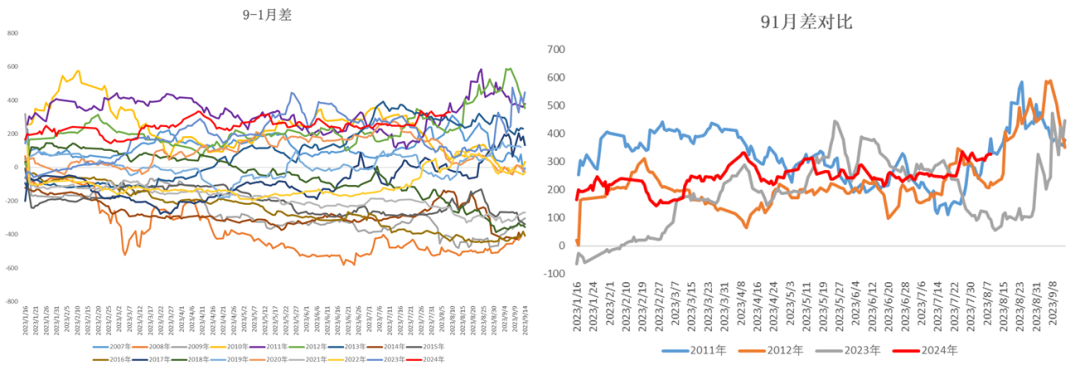

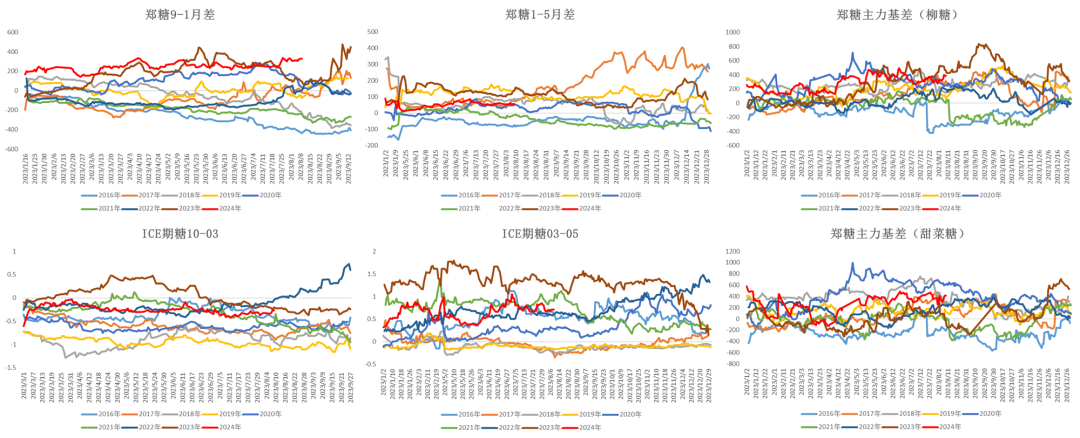

91月差能否继续走阔

今年的91正套行情可对标2012年,仍有进一步走阔空间:相似点在于同处糖价见顶回落的转过剩大周期,且国内基本面类似,国产糖有连续增产预期,三季度基差强,进口量高;不同点在于12年驱动为三季度销糖高位+收储刺激,为消费端驱动,今年则是库存低,基差长期处于高位,供应短缺明显。但整体来看,91月差存在继续走阔的可能。

风险点在于后续进口大幅增加,目前判断影响有限,一是12年三季度157万吨的进口量同样较大,二是目前判断今年进口大幅放量至少要等到8月后,时间上还有一定空间。

数据来源:中国海关 Wind 大地期货研究院

数据来源:中国海关 Wind 大地期货研究院

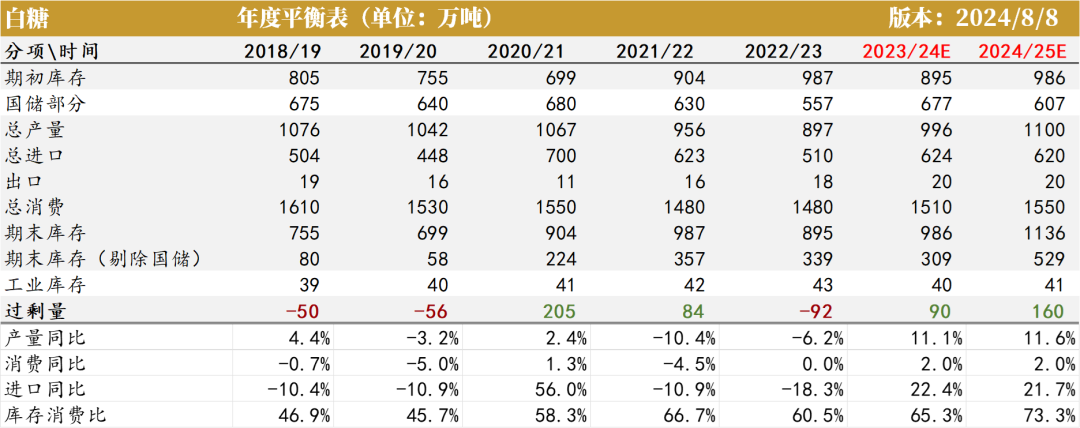

年度平衡表

数据来源:大地期货研究院

数据来源:大地期货研究院

05

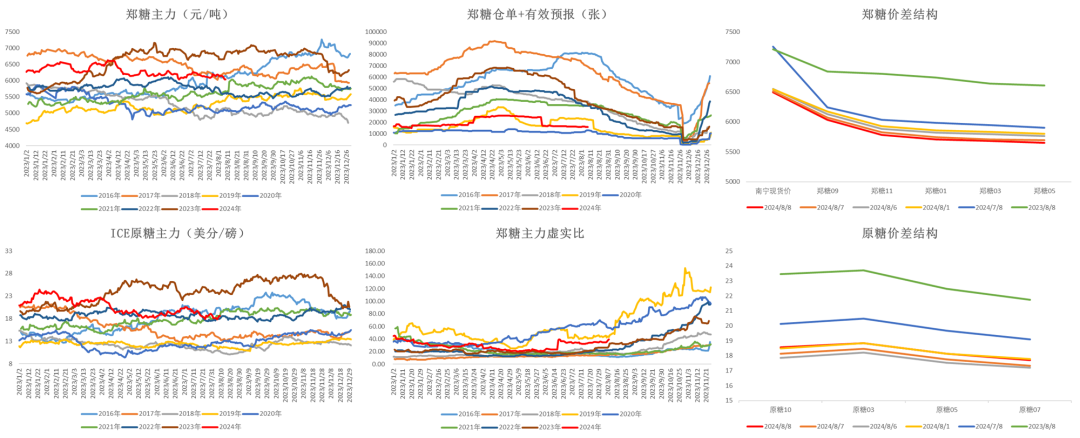

价差结构

盘面处于区间底部

数据来源:wind 大地期货研究院

数据来源:wind 大地期货研究院

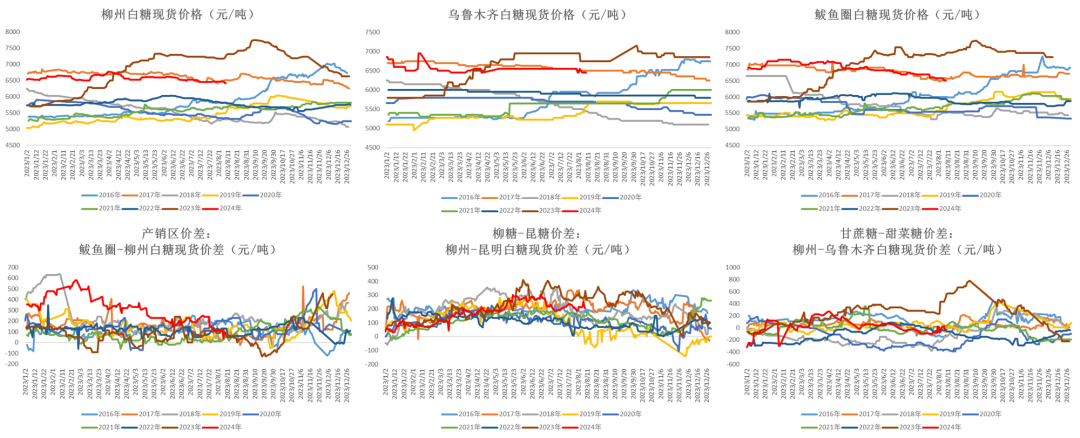

现货价差

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

月差结构

数据来源:Wind 大地期货研究院

数据来源:Wind 大地期货研究院

赵晨雨

从业资格证号:F03089404

投资咨询证号:Z0019678

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 股票配资精选